כה אמרו הורציוס וישעיהו: אכול ושתו כי מחר נמות, טוב למות בעד ארצנו. אבל מה יקרה אם נחיה עד 120?

פער האותיות בעברית בין לחיסכון לסיכון הוא "חי". אז שנחיה כולנו עד 120 שנה, אבל עם חיסכון פנסיוני בלי סיכונים מיותרים: מטלה שלישי בקורס סוגיות נבחרות בניהול בלמידה מרחוק

המשורר הרומי הורציוס מייצג באימרתו Carpe Diem את התפיסה הישראלית המצויה "אכול ושתו כי מחר נמות" (ישעיהו כב יג). אך היה זה אותו הורציוס שאמר גם "Dulce et decorum est pro patria mori", או בגרסתו של טרומפלדור: "טוב למות בעד ארצנו".

השאלה שנשאל במטלה הנוכחית נוגעת דווקא להיבט שמשלים את אימרותיו של הורציוס, דהיינו, במקום ניצול יתר של הזדמנויות ההווה (Carpe Diem), נתמקד בחיסכון עבור העתיד, שכן תוחלת החיים שלנו מתארכת ואין כל סיבה להניח שדווקא מחר נמות, ומצד שני, במידה ולא נמות בעד ארצנו, האם ארצנו תאפשר לנו "למות טוב" בזקנתנו ולא בעוני מחפיר.

מטלה שלישית בקורס סוגיות נבחרות בניהול: סמסטר א' תשע"ד | תוכנית ה-MBA, בית הספר למינהל עסקים במסלול האקדמי המכללה למינהל | בהנחיית פרופ' אורן קפלן וגליה שוץ-לוי | מי שהגיע לכאן באופן בלתי צפוי מוזמן להתבונן בלוח המודעות האלקטרוני של הקורס המצוי כאן

מבוא למטלה השלישית

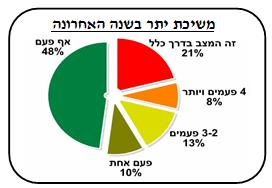

לפי סקר האוריינות הפיננסית של הלשכה המרכזית לסטטיסטיקה 2012 נמצא כי מחצית מהישראלים בעלי חשבון בנק בישראל נמצאים במצב של משיכת יתר (אוברדרפט) בחשבון העו"ש שלהם לפחות פעם אחת במהלך השנה, וכחמישית נמצאים במצב זה באופן קבוע. הישראלים נוטים כנראה בממוצע לצרוך יותר מגובה הכנסתם בהווה, ולחסוך לעת זקנתם הרבה פחות ממה שיצטרכו, אפילו למחייה בסיסית. נתוני ה-OECD נראים חיוביים יחסית בממוצע, אך אין להתבלבל מהם לגבי המצב בפועל. בישראל פער חברתי עצום בין קבוצות עובדים מאורגנות שנהנות מהפרשות אוטומטיות לפנסיה, לבין קבוצות אחרות שאינן מאורגנות, ואשר גם בתוכן יש להבחין בין קבוצות של עצמאיים ואנשים בעלי יכולת כלכלית שאינם מפרישים מספיק מהכנסתם בשל חוסר מודעות לחשיבות הדבר, לקבוצה לא מבוטלת חסרת-כל, שפשוט אין למה מה להפריש, או שמעסיקה אינם דואגים לה. כך או כך, חלק ניכר מהאוכלוסיה העובדת בישראל יגיע לגיל פרישה ללא הכנסה מספקת למחייה ברמת חיים סבירה, בוודאי לא ברמת החיים המצופה על ידי הפרט. יש בכך "כשל שוק" שכן קבלת ההחלטות הפרטנית מוטה להווה, ותפקידה של הממשלה לייצר מנגנונים שיתקנו כשל זה בדרכים שונות.

הגרף לקוח מתוך סקר האוריינות הפיננסית, למ"ס 2012

"אוריינות פיננסית" הינה היכולת לקרוא, לנתח, להבין ולדון על גורמים כלכליים-פיננסיים המשפיעים על הרווחה הכלכלית של הפרט. היא כוללת את היכולת להעריך אפשרויות כלכליות, להשתמש בכסף בצורה נכונה, לתכנן את העתיד, לפעול בהתאם בהווה ולהגיב בצורה מושכלת לשינויים כלכליים. אוריינות פיננסית אינה חשובה רק ברמה האישית, מודעת למצב הפיננסי היא בסיס לעמידה על זכויות, למאבקים חברתיים, לפעילות של חברה אזרחית, שלמעט המאבק החברתי 2011 הינה דלה למדי בישראל לעומת מדינות שונות בעולם המערבי.

סקר האוריינות הפיננסית בוצע על ידי הלשכה המרכזית לסטטיסטיקה (2012) עבור המועצה הלאומית לכלכלה בשיתוף עם משרד האוצר ובנק ישראל, נתוני הסקר משמשים לקביעת מדיניות ממשלתית בתחום החינוך הפיננסי ובהתאם להמלצות ארגון ה- OECD. ניתן לעיין בשאלון הסקר כאן.

אתם, תלמידי הקורס הנוכחי, המצויים כעת בשלב לימודיכם לתואר שני במנהל עסקים, מהווים קהל יעד חשוב לגבי האוריינות הפיננסית בכלל ובנוגע לחיסכון ארוך הטווח בפרט, הן באופן אישי כלפיכם וכלפי משפחותיכם, והן כגורמי הפצה למידע בשל תדמיתכם כיום ובעתיד כאנשים "שמבינים במנהל עסקים". אגב, גם הכלכלנים ואנשי המימון שבקרבכם זקוקים למידע ולהבנה הזו, לפעמים אפילו מצבם של אלו שאינם מבינים טוב יותר כיוון שהם נעזרים בגורמים מקצועיים לעזרתם, ודווקא המומחים עצמם מתנהלים כסנדלרים יחפים עם אשליית הידע שמתנפצת מול כוחות השוק.

במטלה הנוכחית נעמיק, אם כן, בהיבטיו השונים של החיסכון לטווח ארוך ובחשיבות לתכנן אותו בשלבים מוקדמים של החיים בכדי להבטיח קיום וקיימות נאותים לאורך החיים ובמהלך הזקנה. נזכיר שהמטלה הנוכחית מתמקדת בתחום "המיקרו", בעוד שבמטלה הבאה נחזור לעסוק בשאלת המדיניות הציבורית ברמת המאקרו.

החלק התיאורטי

לצורך החלק הנוכחי הנכם מתבקשים לקרוא את מדריך החיסכון הפנסיוני של המועצה הישראלית לצרכנות. המידע המצוי בו מסכם בצורה טובה את מה שכל עובד צריך לדעת בנוגע לחיסכון ארוך טווח. שימו לב שהמדריך כולל מבוא, ולאחר מכן יש לפתוח את חלק השאלות והתשובות, פריט אחר פריט, כדי לקבל את המידע המלא.

לאחר מכן הנכם מתבקשים להקדיש 16 דקות להרצאת TED של דר. דניאל גולדשטיין על "המאבק בין העצמי העכשווי לעתידי שלך". ההרצאה המרתקת מסבירה מדוע קיימים בקרב פרטים רבים באוכלוסיה כשלים קוגניטיביים בנוגע לקבלת החלטות פיננסיות על חיסכון ארוך טווח.

סרטון המידע הבא שבו תתבקשו לצפות מבוסס על ראיון שגליה ואני ערכנו עם היועץ הפנסיוני דן שפרינצק, בעלים ומנהלים של תצפית ייעוץ והדרכה בע"מ. דן הוא מותיקי היועצים הפנסיונים בארץ, הוא אינו מקבל עמלות מחברות ביטוח וקרנות פנסיה, ועמדותיו הנחרצות עוררו עליו לא פעם מתנגדים. עם זאת, היעדר התלות שלו בגורמים הפיננסיים המשווקים את הפוליסות מגביר את האמינות שלו, ואין ספק שיש טעם רב בדבריו, עם קורטוב של הומור, וטיפים לביצוע.

כעת לאחר שהרקע המקצועי-פיננסי והפסיכולוגי ידועים, היכנסו לאחת מסימולציות החישוב לפנסיה המצויות באינטרנט, ונסו להזין פנימה את שכרכם הנוכחי, ובדקו הן את היקף ההפרשות לפנסיה שנדרשות עבורכם במצב רגיל, אך חשוב מכך בדקו את גובה הקצבה החודשית לה תזכו עם יציאתכם לפנסיה. החישוב אינו חייב להיות מדוייק, הוא אמור לתת להם תחושה כללית לגבי המצב. ניתן להיעזר לדוגמה בסימולצית פנסיה של כלל, סימולצית פנסיה של מיטב, ועוד רבות מסוג זה המצויות באינטרנט.

לפני תחילת הכתיבה, נסו לבחון עם עצמכם עד כמה הנכם ומשפחתכם ערוכים לשנות הפנסיה הרבות המצפות לכם בעתיד. הניחו שעד צאתכם לפנסיה גיל הפרישה יהיה גבוה מ-70 ובמהלך שנות הפרישה שלכם תוכלו לצפות ל 20-30 שנות נחת של זיקנה מאושרת. חברות הביטוח מחשבות כבר היום את גיל 100 כיעד סביר לתוחלת חיים. בהתחשב בכך שגילוי הפניצילין במאה הקודמת העלה בבת אחת את תוחלת החיים האנושית ב-25 שנה, אפשר לצפות שתגליות מדעיות יאריכו את תוחלת החיים הנוכחית בלפחות 10-20 שנה ממצבה היום, ורק נותר לקוות שהן לא ישארו רק בנושא אורך החיים, אלא גם באיכות החיים במובן הרחב של הביטוי.

החלק היישומי

אנו עוסקים, כמו במטלה הראשונה, בהיבט מיקרו הנוגע לפרט, ולפיכך נחזור גם לסגנון הכתיבה המותאם לפריזמה שכזו, כפי שהיה במטלה הראשונה.

הנכם מתבקשים לכתוב מאמר בן ארבעה עמודים (עד 1000 מילים) המיועד לקהל הקוראים הממוצע של העיתונים הכלכליים, אשר מסכם מחד את כל חומרי הקריאה והצפייה האמורים, ומאידך מעביר מסר אישי לקורא.

לעיתים מרצים ועיתונאים מדגימים את טענותיהם דרך דוגמאות מעולמם האישי (למשל, "אתמול הלכתי לשוק, שוחחתי עם המוכר בדוכן המלפפונים, ואחרי מיקוח על מחיר המלפפון הבנתי ש…."). נסו לשלב את תובנותיכם האישיות מהאופן שבו התבוננתם על מצבכם הכלכלי והתנהגות החיסכון שלכם לטווח ארוך, לתוך כתיבתכם העיתונאית למאמר האמור.

ולאחר הסיום של המטלה – יגיע הזמן למטלה אישית: רוצו לבדוק את מצב החיסכון שלכם לטווח ארוך והתאימו אותו לצרכים שלהם בפועל. כנראה שלא במקרה הפרש האותיות בין המילים סיכון וחיסכון הוא "חי".

הגשת המטלה: עד יום חמישי 12 בדצמבר 2013 בפורטל הלימודי

חג חנוכה שמח, אורן וגליה